Produto Interno Bruto: as estimativas para 2021 (de +4,93% para +4,88%) e 2022 (de +1,00% para +0,93%) recuaram. Entendemos que a causa vital desse movimento passa pelos termômetros setoriais do varejo e dos serviços em setembro, cujos resultados em comparação com agosto vieram abaixo das expectativas.

Observamos, ao longo dos últimos meses, uma estagnação da retomada, marcada por uma heterogeneidade entre as distintas categorias: indústria e comércio com dificuldades, ao mesmo tempo em que o segmento terciário dava sinais de recuperação. Recentemente, no entanto, o desaquecimento é generalizado, em linha com a aceleração dos preços, a crise logística e o quadro menos benigno envolvendo a conjuntura internacional. Vale lembrar que os indicadores do IBGE ainda não capturaram a deterioração dos nossos fundamentos, incluindo o compromisso com a gestão austera das contas do governo federal e o decorrente aperto das condições financeiras.

Inflação e Taxa SELIC: o IPCA aguardado tanto para 2021 (de 9,33% para 9,77%) quanto 2022 (4,63% para 4,79%) subiu. Ambas as revisões ocorreram na esteira da leitura oficial de outubro (+1,25%), que excedeu a mediana das projeções dos analistas entrevistados pela Reuters (+1,05%).

O modelo que permite a extração da probabilidade das apostas dos investidores na B3 para a reunião do Comitê de Política Monetária (COPOM) de dezembro evidencia o impacto da estatística supracitada. Depois da divulgação do dado, o percentual em torno do incremento de 1,50 ponto percentual avançou de 42% para 65%. Dinâmica semelhante aconteceu com as possíveis elevações de 1,75 p.p. e 2,00 p.p. Hoje, a soma dos dois cenários alcança 25%.

Fiscal: o Banco Bradesco acredita que o efeito da PEC dos Precatórios servirá para não mais colocar a despesa pública como proporção do PIB em trajetória descendente nos próximos anos, mas para mantê-la estável. Tal mudança ajuda a explicar o aumento dos prêmios de risco para empréstimos, a ampliação do prazo necessário para equilibrar receitas e gastos e a consequente pressão sobre o endividamento.

Avaliação dos indicadores de inflação às famílias em outubro

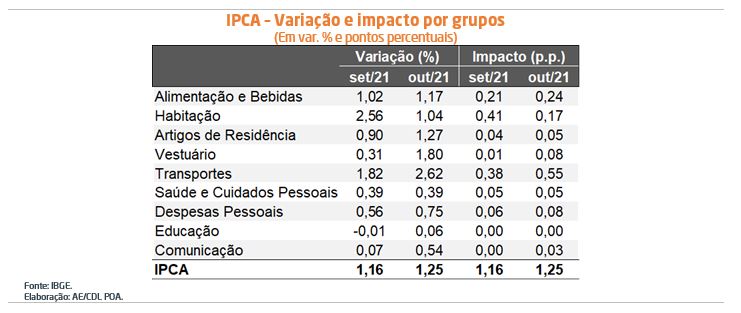

O IPCA cresceu +1,25% em outubro, mostrando aceleração inédita para o período desde 2002. Cabe lembrar que o resultado superou consideravelmente o consenso das instituições sondadas pela Refinitiv (+1,05%). Conforme o IBGE, os nove grandes grupos investigados registraram acréscimo, de modo que três deles responderam por 76,8% da majoração no agregado: “transportes” (+2,62%), “alimentação e bebidas” (+1,17%) e habitação (+1,04%).

No primeiro caso, destaque para os combustíveis (+3,21%), pressionados pelo comportamento do barril de petróleo no mercado internacional: a cotação média do tipo WTI saltou 13,0% no intervalo de tempo analisado. À vista disso, a Petrobras anunciou, nos últimos dias do mês passado, o reajuste dos valores praticados nas refinarias, de acordo com sua política. Da mesma forma, os automóveis novos (+1,77%) seguem refletindo a escassez de matérias primas e a consequente alta dos componentes para sua fabricação, muito por conta da disrupção das cadeias econômicas e da dificuldade de geração de energia enfrentada pela China. Os respectivos substitutos, como o deslocamento via apps (19,85%) e veículos usados (+1,13%), também subiram.

No que se refere ao segundo recorte de maior relevância, acreditamos que os custos em trajetória ascendente – fertilizantes, eletricidade e logística – pesaram. Por sua vez, o terceiro está diretamente atrelado aos efeitos da crise hídrica, responsável por puxar a tarifa elétrica para cima. Embora tenhamos notado alguma leve melhora da situação pluviométrica nas zonas críticas, o quadro permanece preocupante. Ademais, vale ressaltar a influência que a reabertura dos negócios exerce sobre as despesas com serviços e os bens ditos não essenciais, como vestuário.

Além da desorganização da oferta, outra causa fundamental da amplificação dos preços é o conjunto de medidas fiscais, monetárias e de crédito sem precedentes para alavancar a demanda como resposta à pandemia.

De novembro de 2020 até outubro de 2021, o IPCA atingiu +10,67% – cômputo não verificado desde janeiro de 2016 (+10,71%), e bem distante da tolerância máxima de 5,25% definida no sistema de metas para o ano corrente.

Análise dos termômetros da indústria e do varejo em setembro

INDÚSTRIA GAÚCHA:

A produção do setor secundário no Rio Grande do Sul apresentou leve crescimento de 0,7% em setembro ante o mês imediatamente anterior, na série com ajuste sazonal, conforme o IBGE. Apesar do segundo avanço consecutivo nessa base, a atividade do parque fabril permanece 10,1% abaixo de janeiro. Cabe ressaltar que a retomada dos dois turnos na fábrica da General Motors, em Gravataí, só ocorreu em 04 de outubro.

COMÉRCIO:

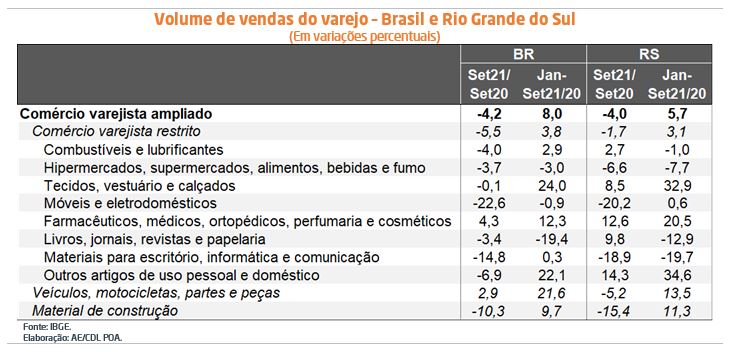

O faturamento deflacionado dos lojistas brasileiros na definição restrita teve queda de 1,3% em setembro em comparação com agosto, nas estatísticas livres de influências sazonais. De acordo com o consenso dos especialistas sondados pela Reuters, a projeção era de recuo de 0,6%. No tocante ao conceito ampliado, que inclui materiais de construção e veículos / motos, a redução foi de 1,1%. Por sua vez, o volume de vendas no Rio Grande do Sul encolheu 1,9% e 0,7%, respectivamente. Nesse último caso, a receita encontra correspondência em julho de 2012.

A deterioração do poder de compra dos salários contribui para a dinâmica negativa de “hiper / supermercados” e “combustíveis e lubrificantes”, dado que, pelo lado das famílias, o fator renda real é bastante importante. Por sua parte, “equipamentos de escritório / informática” e “eletrodomésticos” sofrem com a alta dos componentes importados. No âmbito positivo, “tecidos, vestuário e calçados” seguem se beneficiando da normalização dos negócios, enquanto o desempenho de “fármacos, médicos, ortopédicos, perfumaria e cosméticos”, na nossa avaliação, está ligado ao atendimento de necessidades humanas básicas e, possivelmente, a um novo padrão de comportamento com relação aos cuidados com saúde.

Fonte: CDL Poa